ワンストップ特例制度について

ふるさと納税ワンストップ特例制度とは

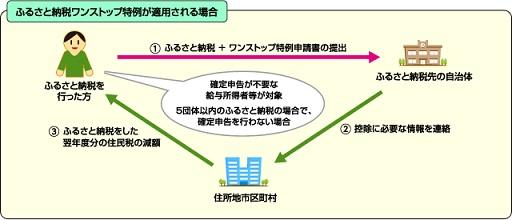

確定申告をする必要のない給与所得者等がふるさと納税を行う場合に、各ふるさと納税先団体に特例の適用に関する申請書を提出することで、確定申告を行わなくても、ふるさと納税についての寄附金控除を受けられる特例的な仕組みです。

ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの還付は発生せず、個人住民税からの控除で税の軽減が行われます。(ふるさと納税を行った翌年の6月以降に支払う個人住民税が軽減されます。)

ふるさと納税ワンストップ対象者(以下2つの条件を満たす必要があります)

- 確定申告が不要な給与所得者

- 1年間におけるふるさと納税が5団体以内の場合で確定申告を行わない場合

ふるさと納税ワンストップ特例制度の適用をうけるには

ワンストップ特例申請書を提出してください。(振込確認後、希望者には市から申請書を郵送いたします。)

ワンストップ特例申請書 (PDFファイル: 123.2KB)

併せて、次の「個人番号確認」及び「身元確認」の2種類の書類を提出してください。

詳しくは別添ワンストップ特例申請書記入例及び本人確認書類一覧をご覧ください。

ワンストップ特例申請書記入例 (PDFファイル: 194.4KB)

なお、提出後、当該申請書に係る寄付金を支出した年の翌年1月1日までの間に当該申請書の内容(電話番号を除く)に変更があった場合は、申告特例申請事項変更届出書を寄付金を支出した年の翌年1月10日までに提出してください。

申告特例申請事項変更届出書 (PDFファイル: 102.7KB)

この記事に関するお問い合わせ先

産業創造課 ふるさと納税推進係

〒400-0192

山梨県甲斐市篠原2610

電話:055-278-1708

〒400-0192

山梨県甲斐市篠原2610

電話:055-278-1708

- みなさまのご意見をお聞かせください

-

更新日:2025年10月28日